根据DeFiBox的数据,截止至2月1号,Heco的锁仓量已经超过13.8亿美金,地址数超过181万个,火币资本的加持加上其高效低价的链上体验让Heco迅速吸引了大批DeFi的开发者,也诞生了许多优秀的DeFi项目,这其中就包括Heco上最重要的DEX应用——MDEX。

作为价值交换的核心枢纽,DEX对于DeFi生态的重要性不言而喻。MDEX是火币生态链上首款DEX应用,上线仅用6天时间就达到了10亿美金的锁仓量,当前锁仓量为11.3亿美金,占整个火币生态链80%,24小时交易额一度超过Uniswap及SushiSwap之和,上线仅10来天时间,MDEX几乎走完了Uniswap三年的路。这样的成绩背后固然有「大牛市」背景的加持,但除此之外,MDEX是靠什么对老大哥Uniswap形成赶超之势的呢?

本文将从用户体验、经济模型和交易数据三个维度出发,全方位比较MDEX和Uniswap在交易速度、费用、挖矿机制和用户激励等方面的区别,帮助我们更好的了解这两款DEX应用。

01

用户体验

交易速度

以太坊网络当前处理速度为每秒15笔左右,在Uniswap上进行一次Swap操作大概需要花费20秒左右的时间,这还是建立在网络顺畅的情况下,一旦遇到以太坊网络拥堵,用户一般需要等待1分钟以上的时间,甚至可能遇到交易失败的情况。

MDEX背靠火币生态链Heco之上,凭借Heco的公链性能,MDEX每次Swap操作的时间在3秒左右,用户几乎没有延迟感,交易体验上几乎赶得上中心化交易所。

交易速度严格来讲不是Uniswap的问题,更多是以太坊的问题,这或许需要等待ETH2.0能够成熟应用才有望解决,所以在Layer2或者ETH2.0成熟之前,MDEX还将继续保持领先优势。

交易费用

交易费用对于用户体验至关重要,其高低直接决定了用户每笔交易的收益。

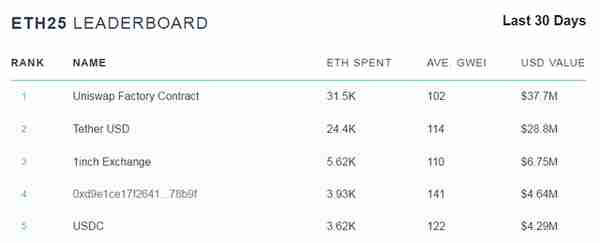

根据EthGASStation的数据显示,Uniswap用户过去30天里在GAS上花费了总计31500 ETH的费用。用户在 Uniswap 上交易一笔,可能就需要 3到5美金,这还是慢的,如果想要更快完成一笔 Uniswap 交易,GAS 费用可能高达20到30美元,这对于普通用户参与DeFi的成本可以说是相当高了。

而MDEX所在的火币生态链以HPOS共识机制以及元交易为基础,交易手续费能够低至0.001美金。经实测,MEDX每次交易的费用基本在0.03-0.06美元之间,也就是说一个HT够支付100次以上交易费用,交易成本仅为Uniswap的 1%,这无疑能够用户剩下一大笔费用,所以MDEX再下一城。

交易滑点

AMM模式(恒定乘积)下的DEX存在一个隐藏问题是,一旦一个流动性不足的AMM市场出现比较大的买盘或卖盘,AMM内的币价会以夸张的幅度产生滑价,意味着大额交易者的损失,也就是我们常说的交易滑点。

交易滑点取决于协议内可用的总流动性,也就是DeFi协议内的总锁仓量。截止至目前,Uniswap的锁仓量超过了30亿美金,MDEX稍逊一筹,不过也超过了10亿美金,这个级别的锁仓量已经足够为10万美金以下的买卖盘提供低滑点的交易服务了。

经测试发现,1000美金级别的小额交易在Uniswap和MDEX上的滑点均小于0.1%,两者均能满足普通用户的日常交易需求,考虑到20亿美金的锁仓量差距,Uniswap大额交易上显然更胜一筹,所以在交易滑点方面,Uniswap胜出。

02

经济模型

挖矿机制

Uniswap采用的是通行的流动性挖矿。也就是在Uniswap中,向流动性池增加流动性可以获得收益,目前是交易手续费的0.3%,然后按照你在流动性池中占的比例,获得收益,相当于存银行吃利息。此外添加流动性还可以获得代币UNI,一定程度上弥补了币价巨幅波动带来的无常损失。

MDEX则是支持流动性挖矿和交易挖矿的「双重挖矿机制」。

流动性挖矿方面,MDEX除了有同Uniswap一样的「双币矿池」,即质押LP代币进行挖矿,还支持「单币矿池」,使用单币添加流动性,相比于Uniswap 需要用两个币种添加流动性能够更大程度地降低无常损失。当前MDEX LP挖矿的APY基本能达到100%-400%,单币挖矿由于风险小,所以APY相对低一点,基本在3%-16%之间。

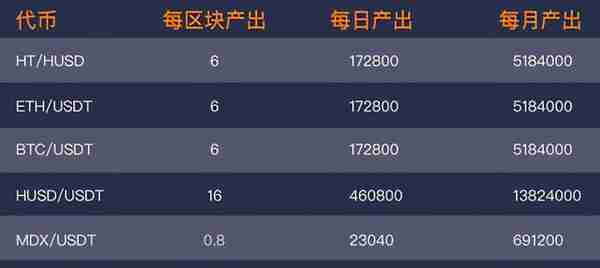

在交易挖矿方面,MDEX只要参与交易并贡献交易量就能获得MDEX治理代币MDX的奖励。目前交易挖矿产出较高的交易对有HUSD/USDT、HT/HUSD、ETH/USDT和BTC/USDT等,基本都是市场上的主流资产,是普通用户交易的主要选择。交易挖矿目前年化收益较高,12个交易对中最低的MDX/USDT APY都超过了20000%(数据来自https://apy.mdex.com/)。

流动性挖矿解决了项目的启动问题,用户只要在MDEX中提供流动性,便可以获得代币奖励,而且项目代币MDX作为一种投资标的,又会不断有资金涌入,再次推动了流动性提供者的参与热情,此外「交易挖矿」推高主流资产在MDEX的交易,同时也为MDX提供流动性。

MDEX通过这种双管齐下的方式,让「双重挖矿机制」下的参与者都能在MDEX生态中分得一杯羹,尽管流动性挖矿和交易挖矿并不算币圈的新玩法,但是只要能够帮助项目快速完成冷启动并持续保持活力,「旧瓶装新酒」也不失为一出妙招,所以MDEX在挖矿机制上再得一分。

用户激励

在激励机制方面,用户在Uniswap参与交易时会被收取0.3%的手续费,其中0.25%会分配给流动性提供者,剩余的 0.05% 则用于社区的去中心化治理。此外流动性提供者只有在他们提供流动性时才赚取资金池的交易费,一旦他们撤回资金池中的资金,将不再获得该被动收入。随着参与者越来越多,早期的流动性提供者也面临着收益被稀释的风险。

面对这种情况,MDEX采用的是「回购销毁」和「回购奖励」两种激励方式。

与Uniswap不同,MDEX并不是将手续费收入直接用于奖励流动性提供者。MDEX的交易手续费为0.3%,根据MDEX即将上线的Boardroom机制,平台会将手续费总收入66%注入到Boardroom空投资金池和回购资金池,其中30%用于回购并销毁MDX,剩下的70%用于购买HT对MDX/USDT LP、MDX/HT LP和单币MDX质押者进行空投,质押者可每日在空投资金池领取奖励。

而在Boardroom上线前的手续费收入(4500万U),其66%(3000万U)将作为初始资金直接注入到回购销毁池(900万U)和空投奖励池(2100万U)。

按照MDEX过去24小时大约380万美金的手续费收入计算,MDEX预计每日将会有近75万美金将会用于回购销毁,与之相应的,有约175万美金用于购买HT对质押者进行空投奖励。

「回购销毁」+「回购奖励」,一方面让MDEX的代币MDX在市场上的流通量减小,市场上流通量的减小意味着其稀缺性增加,从而让MDX在二级市场上的价格能够有更加好的表现;另一方面会让更多用户去质押MDX来获得HT,而且HT也是通过平台收入回购得来,也间接刺激了HT的市场价格。

但是这种激励模式也存在一定的风险,其持续时间取决于MDEX的盈利能力,项目能够盈利,用户就更有动力去持有MDX,但如果项目盈利能力下降或出现问题,导致持币者失去信心,加之需求面萎缩,项目就会面临崩溃的风险。但是从生态角度出发,MDX与HT这种相辅相成的互补模式更能将MDEX甚至整个火币生态推向正循环发展。

03

交易数据

在交易数据方面,首先来看总锁仓量,锁仓量是协议内可用的总流动性,体现的是平台可用于交换的所有资产价值,而且这些资金都是做市商提供的资金,也是用户对平台信心的体现。Uniswap当前锁仓量为37亿美金,在所有DEX排名第一,MDEX锁仓量为11.3亿美金,排名第四,都属于DEX协议中的第一梯队。从用户数量来看,Uniswap的持币用户数量超过了13万,而MDEX为2万,这中间仍有不小的差距。

上面数据体现的是Uniswap和MDEX基本的业务状况,下面再来看具体业绩,在过去的24小时里,Uniswap的交易量9.6亿美金,交易次数超12万次,手续费收入约为280万美金;MDEX方面,过去24小时交易量为12.9亿美金,交易次数18万次,手续费收入388万美金,可以看到MDEX在业绩方面明显领先于Uniswap,体现了其强大的盈利能力,这主要还是归功于MDEX的双重挖矿机制。

Uniswap(上)和MDEX(下)交易量对比

尽管在锁仓量、用户数和市值方面仍与Uniswap存在较大差距,但是MDEX凭借其创新的挖矿机制和经济模型,在体现项目盈利能力的业绩方面完成了对Uniswap的超越,所以这个回合双方算是打了个平手。

04

小结

从以上比较可以看出,MDEX基本沿袭了Uniswap在AMM模式和流动性挖矿的机制,并在此基础上,从挖矿机制和用户激励上进行了改进创新,使之更加符合当前DeFi的发展趋势和用户习惯,除此之外,MDEX与Uniswap相比最大的优势在于用户量和生态储备,MDEX背靠的是火币+以太坊的双链生态,而且目前火币生态链上还有许多储备项目,可以预见当这些项目加入进来之后,MDEX还将一波爆发式增长,作为生态内的价值交换枢纽,MDEX的体量仍有较大的增长空间。